【導讀】隨著(zhù)蘋(píng)果、小米等廠(chǎng)商相繼加入WPC無(wú)線(xiàn)充電聯(lián)盟,新款iPhone8、iPhoneX系列正式支持無(wú)線(xiàn)充電,未來(lái)無(wú)線(xiàn)充電必定是趨勢,畢竟蘋(píng)果等廠(chǎng)商教育市場(chǎng)的能力不容小覷。從供應鏈角度來(lái)看,隨著(zhù)無(wú)線(xiàn)充電市場(chǎng)的爆發(fā),相關(guān)企業(yè)也將大為受益。國內從事無(wú)線(xiàn)充電芯片的廠(chǎng)商更是有不少拿到了巨額投資。未來(lái)無(wú)線(xiàn)充電市場(chǎng)到底能有多大、現有的產(chǎn)業(yè)鏈分布如何,在這篇文章中我們將詳細介紹。

一、從手機到太空 無(wú)線(xiàn)充電行業(yè)市場(chǎng)規模分析

隨著(zhù)無(wú)線(xiàn)充電在技術(shù)瓶頸上的不斷突破,無(wú)線(xiàn)充電技術(shù)可能成為未來(lái)智能手機甚至物聯(lián)網(wǎng)發(fā)展中非常重要的一項技術(shù),用戶(hù)以后為智能設備充電將變得更加自由,無(wú)線(xiàn)充電行業(yè)迎來(lái)商業(yè)化爆發(fā)的拐點(diǎn)。目前,無(wú)線(xiàn)充電技術(shù)的主要應用場(chǎng)景為消費電子(以可穿戴設備和智能手機為代表)和電動(dòng)汽車(chē)兩個(gè)領(lǐng)域,未來(lái)無(wú)線(xiàn)充電的應用可以進(jìn)一步擴展到家具、家電、動(dòng)車(chē)組等領(lǐng)域。同時(shí),將太空中發(fā)出的電力傳輸到地球上的研究也在進(jìn)行。無(wú)論何時(shí)何地都能充電的“無(wú)線(xiàn)充電社會(huì )”將逐步實(shí)現。

無(wú)線(xiàn)充電市場(chǎng)正處于快速增長(cháng)期,是新一代消費電子升級的必然選擇。無(wú)線(xiàn)充電作為未來(lái)重要的消費電子潮流,近幾年呈現技術(shù)成果加快轉換、產(chǎn)品規?;慨a(chǎn)穩步推出的趨勢。中國產(chǎn)業(yè)信息研究網(wǎng)發(fā)布的《2017-2022年中國無(wú)線(xiàn)充電行業(yè)市場(chǎng)深度分析與投資前景預測研究報告》數據顯示,無(wú)線(xiàn)充電市場(chǎng)將從2016年34億美元增加到2022年的140億美元,滲透率從7%提升到60%以上。預測到2018年之前,無(wú)線(xiàn)充電市場(chǎng)將保持50%以上的增長(cháng),勢頭十分強勁,無(wú)線(xiàn)充電產(chǎn)業(yè)鏈爆發(fā)在即。

2017-2022年各類(lèi)無(wú)線(xiàn)充電預估市場(chǎng)空間對比(單位:億美金)數據來(lái)源:三勝咨詢(xún)

二、無(wú)線(xiàn)充技術(shù)原理及標準

無(wú)線(xiàn)充電技術(shù),即Wireless charging technology,是指具有電池的裝置不需要借助于電導線(xiàn),利用電磁波感應原理或者其他相關(guān)的交流感應技術(shù),在發(fā)送端和接收端用相應的設備來(lái)發(fā)送和接收產(chǎn)生感應的交流信號來(lái)進(jìn)行充電的一項技術(shù),源于無(wú)線(xiàn)電力輸送技術(shù)??煞譃樾」β薀o(wú)線(xiàn)充電和大功率無(wú)線(xiàn)充電兩種方式。小功率無(wú)線(xiàn)充電常采用電磁感應式,如對手機充電的Qi方式。大功率無(wú)線(xiàn)充電常采用諧振式,由供電設備(充電器)將能量傳送至用電的裝置,該裝置使用接收到的能量對電池充電,并同時(shí)供其本身運作之用。

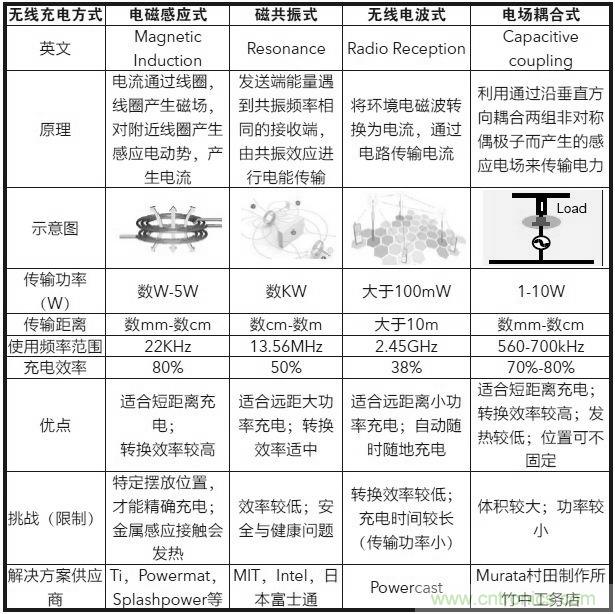

由于充電器與用電裝置之間以磁場(chǎng)傳送能量,兩者之間不用電線(xiàn)連接,因此充電器及用電的裝置都可以做到無(wú)導電接點(diǎn)外露。按照原理分類(lèi),無(wú)線(xiàn)充電技術(shù)又分為電磁感應式、磁場(chǎng)共振、無(wú)線(xiàn)電波式。

各種無(wú)線(xiàn)充電方式都有各自的特點(diǎn),具體比較如表1所示。

表1 無(wú)線(xiàn)充電各種原理方案的比較

目前,無(wú)線(xiàn)充電有兩大標準,WPC推出的Qi標準和AirFuel標準(PMA和A4WP合并)。從技術(shù)上來(lái)看,無(wú)線(xiàn)充電經(jīng)歷了幾個(gè)功率等級——5W、9W、15W,目前業(yè)界也提出了無(wú)線(xiàn)快充技術(shù)的概念。蘋(píng)果采用的Qi標準,正是最為主流的電磁感應技術(shù)。

三、無(wú)線(xiàn)充電上下游產(chǎn)業(yè)鏈分析

隨著(zhù)iPhone X導入無(wú)線(xiàn)充電,在帶動(dòng)無(wú)線(xiàn)充電市場(chǎng)爆發(fā)以后,受益的不僅僅局限于上下游產(chǎn)業(yè)鏈,同時(shí)包括第三方的無(wú)線(xiàn)充電供應商,且這些廠(chǎng)商提供的不僅僅是針對三星或者蘋(píng)果的配套,而是兼容性很高的產(chǎn)品,換而言之,其無(wú)線(xiàn)充電器可以為不同品牌手機充電,未來(lái)無(wú)線(xiàn)充電大部分都會(huì )支持同時(shí)對多個(gè)設備進(jìn)行同時(shí)充電。

無(wú)線(xiàn)充電既需要射頻技術(shù),還需要有相關(guān)材料研發(fā)和整合能力來(lái)滿(mǎn)足電磁干擾屏蔽、隔離、散熱等技術(shù)需求。從無(wú)線(xiàn)充電產(chǎn)業(yè)鏈角度來(lái)看,其主要劃分為5大板塊:方案設計商、電源芯片商、磁性材料商、傳輸線(xiàn)圈商以及模組制造商。其中方案設計和電源芯片環(huán)節技術(shù)壁壘高、利潤高(大概各占無(wú)線(xiàn)充電產(chǎn)業(yè)鏈利潤的30%),基本被國外企業(yè)壟斷。磁性材料和傳輸線(xiàn)圈環(huán)節技術(shù)壁壘相對較低,同時(shí)擁有中外玩家,利潤占比各為20%和14%。模組制造環(huán)節技術(shù)壁壘和利潤最低,主要參與者為國內廠(chǎng)商,廠(chǎng)商利潤占比僅為6%。

方案設計:目前以蘋(píng)果、高通、特斯拉等國外廠(chǎng)商為主,國內中興通信、信維通信、萬(wàn)安科技等具有竟爭力。國外:高通(Halo 無(wú)線(xiàn)充電技術(shù))、蘋(píng)果(MagSafe 磁吸方式和遠程無(wú)線(xiàn)充電)、特斯拉(免插充電系統,Plugless Power System)。國內:中興通訊(布局汽車(chē)無(wú)線(xiàn)充電)、信維通信(給三星NFC無(wú)線(xiàn)充電設備供貨)和萬(wàn)安科技(投資的無(wú)線(xiàn)充電企業(yè)Evatran,布局無(wú)線(xiàn)充電)。

電源芯片:無(wú)線(xiàn)充電中的芯片包括無(wú)線(xiàn)充電接收器(Rx)芯片和無(wú)線(xiàn)充電發(fā)送器(Tx)芯片,正不斷向高集成度、高充電效率、低功耗發(fā)展。無(wú)線(xiàn)充電電源芯片市場(chǎng)的玩家包括高通、博通、TI、IDT、NXP、MTK等。其中IDT是最早推出多模無(wú)線(xiàn)充電解決方案的廠(chǎng)商,三星S7的發(fā)射和接收端均使用的是IDT的芯片。不過(guò)近些年國內的芯片廠(chǎng)商發(fā)展也很迅猛,比如全志科技、紫光國芯、易沖無(wú)線(xiàn)、新頁(yè)集團等。國內從事無(wú)線(xiàn)充電芯片廠(chǎng)商更是有不少拿到了巨額投資,國內無(wú)線(xiàn)充電芯片廠(chǎng)商易沖無(wú)線(xiàn)和新頁(yè)都將在本月召開(kāi)芯片發(fā)布會(huì )。

磁性材料:無(wú)線(xiàn)充電涉及的磁性材料包括:發(fā)射端磁材使用永磁體(永磁鐵氧體、稀土釹鐵硼永磁體)和軟磁鐵氧體;接收端使用軟磁鐵氧體。一方面,增強發(fā)射和接收線(xiàn)圈間磁通量,提高傳輸率;另一方面,作為發(fā)射和接收之間的定位裝置,便于終端設備快速淮確定位;軟磁鐵氧體產(chǎn)品在無(wú)線(xiàn)充電中用作隔磁片,主要作用是增高感應磁場(chǎng)和屏蔽線(xiàn)圈干擾。目前國內外企業(yè)在這一領(lǐng)域均占據一定市場(chǎng)份額,A股上市公司包括橫店?yáng)|磁、寧波韻升、天通股份、信維通信等。國外參與方則有TDK、村田等。

傳輸線(xiàn)圈:傳輸線(xiàn)圈環(huán)節有兩大特點(diǎn),一是需要產(chǎn)業(yè)鏈上下游緊密配合,二是具有很高的客戶(hù)定制化特征。因此這個(gè)領(lǐng)域的主要進(jìn)入壁壘在于廠(chǎng)商的精密加工水平以及與上下游的銜接能力。傳輸線(xiàn)圈方面,國內公司技術(shù)沉淀已久,且參與企業(yè)眾多,包括信維通信、順絡(luò )電子、碩貝德、立訊精密(Apple Watch無(wú)線(xiàn)充電供應商)等。

模組制造:模組的封裝制造環(huán)節技術(shù)要求相對較低,利潤也很低,主要由國內零組件廠(chǎng)商參與。包括欣旺達(全資子公司普瑞賽斯是WPC全球授權的14家測試中心之一,能夠獨立完成對無(wú)線(xiàn)充電產(chǎn)品的QI認證)和德賽電池(公司主要向下游蘋(píng)果、三星等國際一流客戶(hù)提供移動(dòng)產(chǎn)品電源的綜合解決方案)。

到2020 年無(wú)線(xiàn)充電各環(huán)節市場(chǎng)空間(單位:億美元)資料來(lái)源:川財證券研究所

(來(lái)源:微波射頻網(wǎng))

推薦閱讀: